On en revient donc à l’article L 131-6 du Code de la Sécurité sociale :

• Les cotisations sociales seront assises sur 60 % du montant des dividendes bruts quand ces derniers seront imposés au barème progressif de l’impôt,

• Les cotisations sociales seront assises sur 100 % du montant des dividendes bruts quand ces derniers seront imposés à la flat tax.

La jurisprudence semble commencer à lire cet article dans ce sens. Ainsi, le tribunal judiciaire de Melun pôle social en son jugement du 12 mai 2020 a donné raison au chef d’entreprise qui avait déclaré ses dividendes abattus de 40 %.

Le choix entre barème progressif de l’impôt et flat tax doit donc intégrer cette dimension.

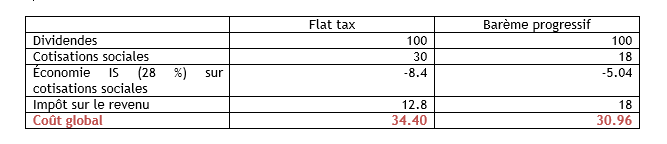

Prenons un exemple :

Monsieur BOUFFIER est imposé à l’impôt sur le revenu au taux marginal de 30 % et également 30 % au niveau des cotisations sociales. Il va percevoir 100 de dividendes. Que choisir entre flat tax et barème progressif de l’IR sachant que les 100 de dividendes sont soumis à cotisations sociales ?

Si on ne tenait pas compte des cotisations sociales, le choix serait simple : 12.80 % pour la flat tax ou 18 % (30 % X 60 %) pour le barème progressif de l’impôt.

Comme l’assiette des cotisations sociales dépend aussi du mode d’imposition des dividendes, le choix s’avère plus complexe. Voyons avec Monsieur BOUFFIER :

Avantage : barème progressif de l’impôt !

La flat tax a été mise en œuvre à compter du 1er janvier 2018. Je vous invite à instruire des réclamations auprès du RSI si vous avez payé des cotisations sociales sur 100 % de vos dividendes alors que ces mêmes dividendes ont été soumis au barème progressif de l’impôt sur le revenu. N’omettez pas de citer le jugement du Tribunal judiciaire de Melun pôle social du 12 mai 2020 dans votre argumentation. Ne laissez pas passer la prescription du 31 décembre 2020.